Alterações promovidas pelo Governo por meio do Decreto 12.499 e MP 1.303 recalibram o IOF e impactam a tributação financeira

Com o alegado propósito de construir isonomia tributária, corrigir distorções e consolidar o equilíbrio fiscal, o Governo publicou, em 11/06/2025, um conjunto de medidas alterando novamente as regras do IOF, trazendo diversas mudanças em relação à tributação de aplicações financeiras e de ativos virtuais e estabelecendo novas hipóteses de compensação não declarada de crédito tributário. Listamos abaixo as principais alterações:

Decreto nº 12.499/2025: apesar de revogar os Decretos 12.466 e 12.467, ambos de maio/2025, acabou reproduzindo grande parte das regras então estabelecidas, trazendo apenas algumas mudanças pontuais abaixo destacadas. Vale ressaltar que as novas regras entraram em vigor na data da sua publicação, em 11/06/2025:

- IOF Crédito

Pessoas jurídicas (em geral, exceto Simples Nacional)

– Antes: 0,38% na contratação + 0,0041% ao dia (teto anual de 1,88%)

– Decretos 12.466/25 e 12.467/25: 0,95% na contratação + 0,0082% ao dia (teto anual de 3,95%)

– Agora (Decreto 12.499): 0,38% na contratação + 0,0082% ao dia (teto anual de 3,38%)

Simples Nacional, incluindo MEI (operações até R$ 30 mil)

– Antes: 0,38% na contratação + 0,00137% ao dia (teto anual de 0,88%)

– Decretos 12.466 e 12.467: 0,95% na contratação + 0,00274% ao dia (teto anual de 1,95%)

– Agora (Decreto 12.499): 0,95% na contratação + 0,00274% ao dia (teto anual de 1,38%)

Risco sacado (financiamentos e antecipações a fornecedores)

– Antes: Não regulamentado expressamente

– Decretos 12.466 e 12.467: passa a ser tratado como operação de crédito (vigência a partir de 01/06/2025)

– Agora (Decreto 12.499): mantém como operação de crédito (alíquota diária de 0,0082%), mas isenta do adicional de 0,38%

- IOF Seguros – VGBL

– Antes: Isento

– Decretos 12.466 e 12.467: isenção mantida para aportes mensais de até R$ 50 mil; alíquota de 5% para valores acima desse limite.

– Agora (Decreto 12.499): entre 11/06/2025 e 31/12/2025, aportes feitos por PF até o limite de R$ 300 mil/ano (mesma seguradora) estão isentos. A partir de 01/01/2025, passa a valer o limite anual de até R$ 600 mil (ainda que em seguradoras diferentes). Alíquota de 5% para valores acima desse limite.

- IOF Câmbio: Mantidas as alterações promovidas pelos Decretos 12.466 e 12.467, com exceção das operações de liquidações de câmbio para retorno de recursos investidos por investidor estrangeiro em participações societárias no país, que passaram a ter alíquota 0% (o Decreto 12.466 havia estabelecido 3,5%)

Cartões internacionais, cheques de viagem e gastos pessoais no exterior

– Antes: 3,38%

– Decretos 12.466 e 12.467: 3,5%

– Agora (Decreto 12.499): 3,5%

Remessa para contas de brasileiros no exterior e compra de moeda em espécie

– Antes: 1,1%

– Decretos 12.466 e 12.467: 3,5%

– Agora (Decreto 12.499): 3,5%

Empréstimos externos de curto prazo (até 364 dias)

– Antes: 0%

– Decretos 12.466 e 12.467: 3,5%

– Agora (Decreto 12.499): 3,5%

Retorno de recursos por investidor estrangeiro

– Antes: 0,38%

– Decretos 12.466 e 12.467: 3,5%

– Agora (Decreto 12.499): Zero

Operações não especificadas

– Antes: 0,38%

– Decretos 12.466 e 12.467: 0,38% na entrada e 3,5% na saída

– Agora (Decreto 12.499): 0,38% na entrada e 3,5% na saída

- Fundos FIDC: estabelece a tributação de 0,38% sobre o valor de aporte em FIDCs, com exceção para:

– Cotas subscritas até 13 de junho de 2025;

– Cotas adquiridas no mercado secundário.

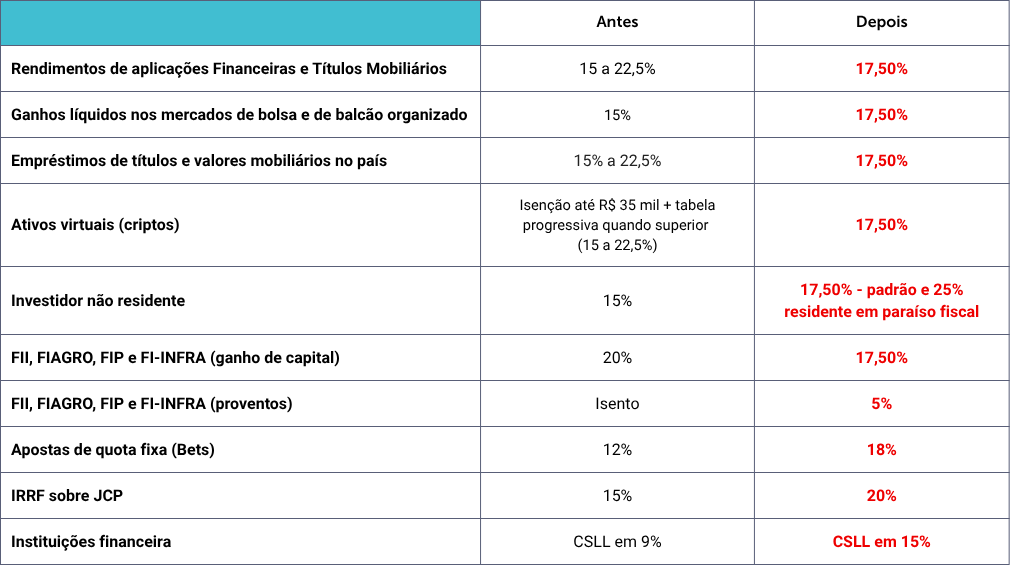

Medida Provisória nº 1.303 /2025: altera a tributação das aplicações financeiras e de ativos virtuais (criptos). Grande parte das novas regras entrará em vigor em 01/01/2026 (caso convertida em lei), com exceção (i) da majoração da alíquota da CSLL para instituições de financeiras e da contribuição vinculada ao produto de arrecadação de apostas, que terão vigência a partir de 1/10/2025 e (ii) da extinção do regime progressivo de 22,5% a 15% nas situações listadas, que será mantido até 31/12/2025 para rendimentos já auferidos.

- Restrições às compensações tributárias:

A MP traz, ainda, novas hipóteses de compensação não declarada (créditos tributários utilizados fora das hipóteses legais): crédito fundamentado em documentação de arrecadação inexistente e crédito da não cumulatividade de PIS/COFINS que não tenha relação com a atividade econômica da empresa.

Para mais informações, nossa equipe está à disposição: Flavia Ganzella e Bruna Fradique G. S. Santos